|

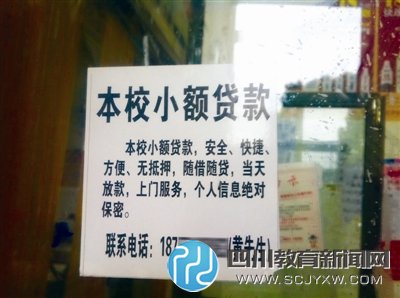

不久前,河南郑州某学院的一名在校大学生因为无力偿还共计几十万的各种网络贷款,最终跳楼自杀,这是校园网络贷款的一个极端案例。悲剧背后,疯狂生长的校园“网贷”被推到舆论的风口浪尖。自2014年起,专门针对大学生这一庞大群体的网络贷款开始了“跑马圈地”,“XX贷”们雨后春笋般冒出来。如今,校园网贷究竟风行到什么程度?借来的钱学生们会怎么花掉?千差万别的贷款平台审核是否有疏漏?号称“月息低到0.99%、最高可借50000,5秒可到账”,真如商家所说的如此无门槛“低息”?对此,北京青年报记者展开了调查。 现象 个别校园贷平台申请人已超75万 申请者三本院校和高职居多 方明(化名)是某著名工科院校的研三学生,平时比较迷电子产品。去年6月,他在某著名电商平台、两家大学生网络贷款上都开通了个人贷款支付业务,所有额度加起来有25000元,临近毕业,方明“血拼”了苹果手机和一台笔记本后,他沦为“月光族”。“每月需要还款1370元,学校发的生活补贴1500元,基本上只够还分期,都快毕业了找父母要也不合适,找点兼职做呗。”方明自嘲说,“再买必须要剁手!” 随机采访的多位在校生都坦言身边有使用“网贷”的同学,“像是某个时候不知不觉地流行开来”。北青报记者搜索名校贷贷款平台的官网页面,其平台的申请人数已超过75万人,并滚动播报着某学校某同学已申请借款,借款额度从1000元至2万元不等。北青报记者还留意到,滚动出现的院校以地方三本院校和高职居多。 高学历人群、消费娱乐的旺盛需求、信用消费意愿强,这些都成为众多互联网金融公司瞄上这块高校市场“大蛋糕”的理由。大三学生谭伟(化名)也是“校园网贷”的常客,但与方明“电子产品达人”不同,“我找平台贷款,主要是为创业的资金周转。一般男生都借钱来买数字产品、女生更喜欢买化妆品和旅游。我们创业花的钱不是万把几千的,找银行借肯定不可能,这些平台都应急用,我一次性借过1.9万,还好,我们合伙人不太愁资金,这点钱小意思。” 2015年,中国人民大学信用管理研究中心调查了全国252所高校的近5万大学生,并撰写了《全国大学生信用认知调研报告》。调查显示,在弥补资金短缺时,有8.77%的大学生会使用贷款获取资金,其中网络贷款几占一半。经北青报记者梳理,花样繁多的学生网贷途径大致有三类:一是单纯的P2P贷款平台,比如名校贷、我来贷等;二是学生分期购物网站,如趣分期等;三是京东、淘宝等电商平台提供的信贷业务。 |

新闻热线:4000-2300-35 QQ:516396333